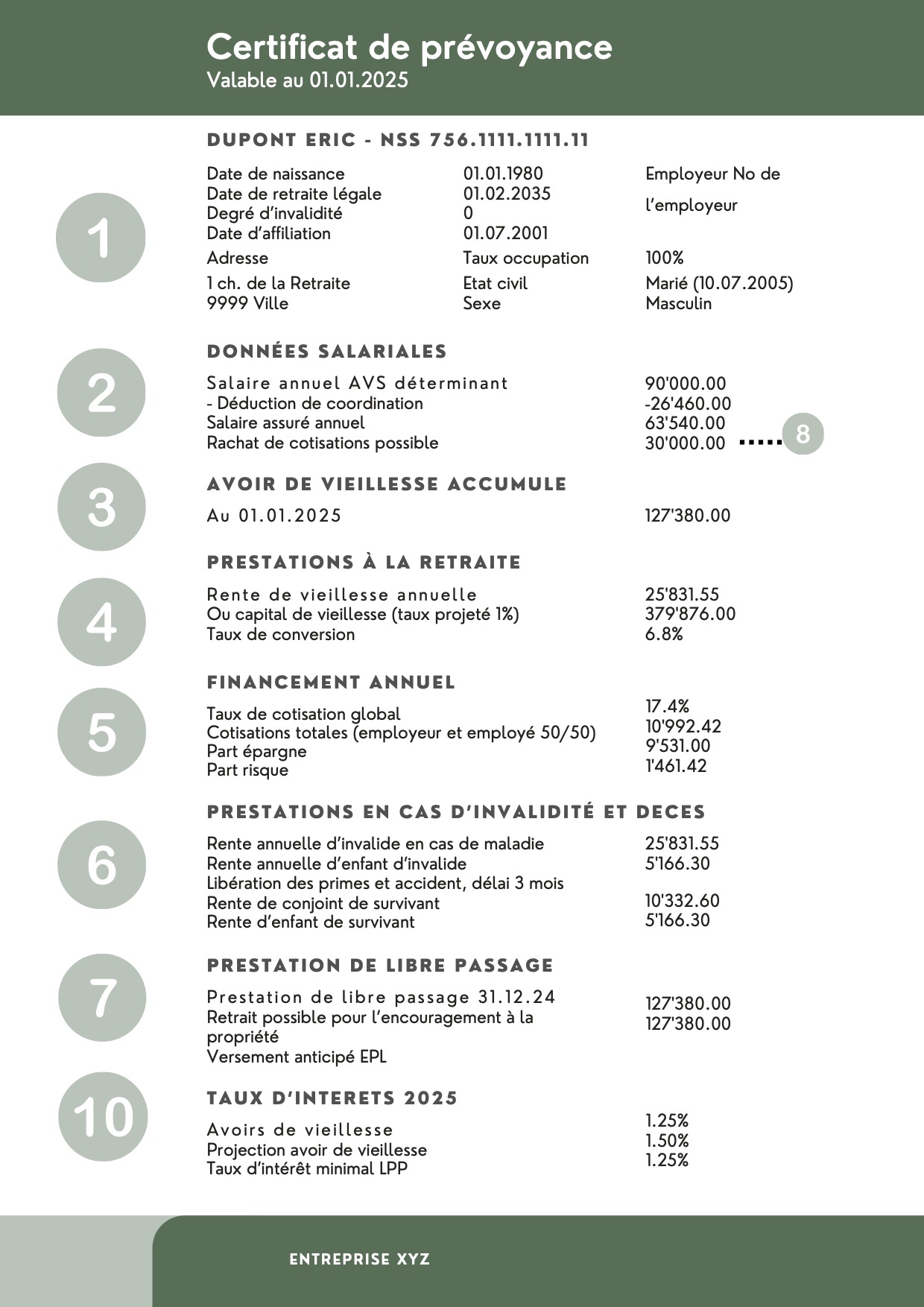

Comment lire son certificat de caisse de pension ?

Le certificat de caisse de pension est le document qui vous informe de vos futurs avoirs vieillesse. Chaque année, votre caisse de pension vous envoie ce relevé personnalisé, qui détaille vos droits acquis, vos cotisations, les prestations prévues à la retraite, en cas d’invalidité ou de décès. Pourtant, nombreux sont ceux qui le reçoivent… sans vraiment le lire.

Et c’est une erreur.

Ce document regorge d’informations précieuses pour évaluer votre situation financière future, anticiper vos besoins et ajuster vos placements. Que vous soyez travailleur frontalier, salarié en Suisse ou futur retraité, comprendre votre certificat de prévoyance est un premier pas concret vers une retraite mieux maîtrisée.

Dans cet article, vous allez apprendre à lire et interpréter ce document ligne par ligne. Vous saurez à quoi il sert, quand il devient décisif, et comment l’utiliser pour optimiser vos choix de prévoyance.

Qu’est-ce qu’un certificat de caisse de pension ?

Le certificat de caisse de pension, aussi appelé certificat LPP, est un document officiel émis chaque année par votre institution de prévoyance. Il récapitule votre situation personnelle dans le cadre du 2e pilier, soit la prévoyance professionnelle obligatoire en Suisse.

Un relevé annuel de vos droits dans la prévoyance professionnelle

Ce certificat mentionne les principales informations liées à votre prévoyance :

-

votre salaire assuré,

-

vos cotisations annuelles (part employeur et part salarié),

-

le capital de vieillesse accumulé,

-

les prestations prévues en cas de retraite, d’invalidité ou de décès.

Un outil clé pour anticiper l’avenir

Ce document vous permet de suivre l’évolution de vos avoirs LPP d’année en année. Il vous donne aussi une vision projetée de vos rentes de retraite, en fonction de votre âge actuel, de votre salaire et des règles de votre caisse de pension. Certaines informations sont également précieuses si vous envisagez un rachat d’années de cotisation, un retrait anticipé pour acquérir un logement, ou un départ à l’étranger.

En somme, ce certificat est bien plus qu’un simple relevé : c’est un outil d’aide à la décision. Comprendre ce qu’il contient est indispensable pour toute personne souhaitant optimiser sa retraite ou sécuriser sa prévoyance.

Pourquoi est-il important de lire son certificat ?

Recevoir son certificat de caisse de pension, c’est une chose. Le lire attentivement, c’en est une autre. Pourtant, c’est une étape essentielle pour toute personne souhaitant prendre sa retraite en main.

Identifier les lacunes de prévoyance

En analysant votre certificat, vous pouvez repérer d’éventuelles lacunes de cotisation, dues par exemple à un emploi à temps partiel, un congé parental, une période de chômage ou un changement d’employeur. Ces périodes peuvent entraîner une diminution de vos avoirs, et donc de votre future rente. Mieux vaut les repérer tôt pour envisager des solutions : rachat d’années manquantes, versements volontaires ou placements complémentaires.

Suivre l’évolution de vos droits

D’année en année, vous pouvez comparer vos certificats pour suivre :

-

la croissance de votre capital de vieillesse,

-

l’évolution de votre salaire assuré,

-

l’impact de vos cotisations personnelles,

-

la revalorisation (ou non) de vos rentes projetées.

Cela vous permet de rester acteur de votre parcours de prévoyance, d’anticiper les écarts entre vos besoins à la retraite et les prestations prévues.

Mieux planifier vos décisions

Le certificat de caisse de pension intervient dans de nombreuses situations clés :

-

planification de la retraite (choix entre rente ou capital),

-

divorce (répartition des avoirs LPP),

-

mobilité professionnelle ou expatriation,

-

rachat pour améliorer sa rente future,

-

retrait anticipé pour financer un bien immobilier.

Dans toutes ces situations, disposer d’un certificat à jour, bien compris et bien interprété, vous donne une longueur d’avance.

Quels éléments doivent être vérifiés sur le certificat ?

Lire son certificat de caisse de pension ne se résume pas à jeter un œil rapide. Certaines lignes méritent une attention particulière, car elles ont un impact direct sur votre retraite future et vos droits en cas de coup dur. Voici les points essentiels à contrôler.

1. Vos données personnelles et contractuelles

Assurez-vous que les informations de base sont correctes :

-

votre nom, prénom et date de naissance,

-

votre état civil,

-

la date d’entrée dans la caisse de pension,

-

votre taux d’occupation et la date de référence du certificat.

Des erreurs sur ces points peuvent fausser les calculs, en particulier ceux liés à la retraite anticipée, à un divorce ou à un départ à l’étranger.

2. Le salaire assuré

Le salaire coordonné (ou salaire assuré) est la base sur laquelle sont calculées vos cotisations et vos prestations. Il correspond à votre salaire annuel AVS, déduction faite du montant de coordination (CHF 26'460 en 2025).

Ce salaire doit être cohérent avec votre contrat de travail. Si vous travaillez à temps partiel, un écart important entre votre salaire réel et le salaire assuré peut indiquer une sous-couverture. Dans ce cas, il est pertinent d’envisager un rachat volontaire pour améliorer votre future rente.

3. L’avoir de vieillesse accumulé

Vérifiez le montant de votre capital de prévoyance acquis à ce jour. Il s’agit de la somme de vos cotisations passées (employeur + salarié), des éventuels rachats, et des intérêts générés. Ce capital influencera directement :

-

le montant de votre rente à la retraite,

-

la prestation de libre passage si vous quittez la caisse de pension.

4. Les prestations projetées

Le certificat vous indique ce que vous toucherez si vous partez à la retraite à l’âge légal (65 ans pour les hommes et pour les femmes). Les données à vérifier :

-

la rente annuelle projetée,

-

le capital de vieillesse estimé à l’âge de la retraite,

-

le taux de conversion utilisé.

Attention : ces montants sont des projections, basées sur des hypothèses (salaire constant, taux d’intérêt stable, etc.).

5. Financement

Cette rubrique indique qui verse combien à la caisse de pension : vous et votre employeur. Les montants sont présentés à la fois mensuellement et annuellement. Votre part est déduite directement de votre salaire. C’est aussi ici que figure votre bonification de vieillesse, c’est-à-dire la part d’épargne créditée cette année sur votre avoir de vieillesse.

6. Les prestations en cas d’invalidité ou de décès

Ces informations sont trop souvent négligées. Pourtant, elles sont cruciales pour votre sécurité financière et celle de vos proches :

-

rente d’invalidité,

-

rente pour enfant invalide,

-

rente de survivant (conjoint/partenaire, enfants),

-

capital décès éventuel.

7. Prestation de sortie (libre passage)

Il s’agit du montant total que vous pouvez emporter si vous quittez votre caisse de pension, par exemple en changeant d’emploi ou en prenant un congé prolongé. Si vous retrouvez un travail, ce montant sera transféré à la nouvelle caisse. Sinon, il est placé sur un compte ou une police de libre passage jusqu’à votre reprise d’activité.

8. Montant de rachat maximal

Le certificat mentionne combien vous pouvez encore racheter volontairement dans la caisse de pension. Ces rachats permettent d’améliorer votre retraite future tout en réduisant votre charge fiscale. Ce montant varie selon votre parcours professionnel et les éventuelles lacunes d’assurance (interruptions, travail à temps partiel, etc.).

9. Options disponibles

Vous y trouverez des informations sur des options particulières comme le retrait anticipé pour l’achat d’un logement principal ou le choix entre rente et capital au moment de la retraite. Cette rubrique indique si vous avez déjà utilisé l’une de ces options.

10. Autres informations

Enfin, le certificat mentionne :

-

Le taux d’intérêt appliqué à votre avoir de vieillesse,

-

Le taux de conversion, utilisé pour transformer le capital accumulé en rente. Ce pourcentage est crucial : plus il est bas, plus la rente mensuelle sera faible.

Vérifiez que ces prestations sont bien prévues, et si elles suffiraient à couvrir vos besoins (ou ceux de votre famille) en cas d’accident de vie.

Comment obtenir son certificat de caisse de pension ?

Le certificat de caisse de pension est envoyé automatiquement chaque année par votre institution de prévoyance, généralement via votre employeur. Si vous ne l’avez pas reçu ou si vous avez besoin d’une version actualisée (après un changement de situation, par exemple), plusieurs options s’offrent à vous :

-

Salarié : contactez le service RH ou accédez à votre espace employé si un portail interne est utilisé.

-

Ancien salarié : demandez un relevé à la fondation de libre passage qui gère vos avoirs.

-

Indépendant affilié volontairement : votre caisse vous fournit aussi un certificat annuel.

-

Duplicata ou mise à jour : adressez-vous directement à votre caisse de pension pour obtenir un nouveau document.

Que faire si les informations sur le certificat sont incorrectes ?

Des erreurs sur votre certificat de caisse de pension peuvent avoir un impact direct sur vos droits. Il est donc important de les repérer et de les corriger rapidement.

Vérifiez chaque information clé

Portez une attention particulière à :

-

votre état civil (surtout en cas de mariage, divorce ou partenariat enregistré),

-

votre taux d’activité et votre salaire assuré,

-

vos dates d’entrée ou de sortie dans la caisse,

-

les prestations projetées.

En cas d’erreur : qui contacter ?

Commencez par signaler toute anomalie à votre employeur ou à votre caisse de pension. La plupart des corrections passent par l’entreprise, surtout si l’erreur vient des données transmises par le service RH.

Si vous êtes indépendant ou ancien salarié, contactez directement la caisse de pension ou la fondation de libre passage en charge de votre dossier.

Faites corriger rapidement

Une erreur non corrigée peut fausser le calcul de vos prestations en cas de retraite, d’invalidité ou de décès. Il est donc recommandé de demander une confirmation écrite une fois la correction effectuée, et de conserver vos anciens certificats pour comparaison.

Besoin d’aide pour interpréter votre certificat ?

Nous accompagnons chaque jour des travailleurs suisses, des frontaliers et des futurs retraités dans la lecture et l’analyse de leur certificat de caisse de pension. Vous souhaitez :

-

comprendre votre situation en un coup d’œil,

-

savoir si un rachat est intéressant dans votre cas,

-

ou optimiser vos prestations en prévision de la retraite ?

Prenez rendez-vous pour un diagnostic personnalisé avec l’un de nos conseillers. C’est simple, sans engagement… et souvent très rentable.

Retrouvons ensemble

vos avoirs de 2ème pilier

Remplissez le formulaire de recherche et Yonico SA s’occupe des démarches administratives fastidieuses pour retrouver vos avoirs égarés.