Comment le taux de conversion du 2e pilier impacte votre future retraite ?

Savez-vous que le taux de conversion du 2e pilier peut faire varier votre rente de plusieurs milliers de francs par an ?Trop souvent négligé, ce simple pourcentage joue pourtant un rôle décisif dans le calcul de votre retraite. Et pourtant… peu de travailleurs comprennent comment il fonctionne – ni comment l’optimiser.

Le taux de conversion détermine le montant que vous percevrez chaque année à vie, à partir de votre capital LPP. Or ce taux n’est pas figé : il varie selon votre caisse de pension, votre capital surobligatoire, et les choix que vous faites aujourd’hui.

Si vous préparez votre retraite en Suisse, ou que vous êtes frontalier et souhaitez sécuriser vos revenus futurs, comprendre ce taux vous permettra de déterminer le montant de votre future retraite.

Dans cet article, vous découvrirez :

-

Comment fonctionne le taux de conversion et pourquoi il baisse,

-

Comment il impacte votre rente mensuelle,

-

Les erreurs à éviter et les leviers à connaître pour ne pas perdre en pouvoir d’achat.

Votre future rente dépend de vos décisions aujourd’hui. Prenez une longueur d’avance.

Qu’est-ce que le taux de conversion du 2e pilier ?

Le taux de conversion est un pourcentage appliqué à votre capital de prévoyance au moment de la retraite. Il permet de transformer ce capital en rente annuelle à vie.

Autrement dit, c’est ce taux qui détermine le montant de votre retraite mensuelle issue du 2e pilier. Un détail ? Pas du tout. Même une variation de 0,5 point peut représenter plusieurs milliers de francs de différence par an.

Montants de la part obligatoire LPP 2025

Voici un rappel et récapitulatif du salaire assuré au 2e pilier et des montants de déduction et de coordination, selon les seuils établis en 2025.

| Élément | Montant (CHF) | Description |

|---|---|---|

|

Salaire annuel minimal LPP |

22 680 |

Seuil à partir duquel l'affiliation à une caisse de pension est obligatoire. |

|

Déduction de coordination |

26 460 |

Montant déduit du salaire annuel brut pour déterminer le salaire coordonné. |

|

Salaire annuel maximal LPP |

90 720 |

Plafond du salaire annuel pris en compte dans la LPP obligatoire. |

|

Salaire coordonné minimal |

3 780 |

Montant minimal assuré dans la caisse de pension, même si le calcul donne un résultat inférieur. |

|

Salaire coordonné maximal |

64 260 |

Différence entre le salaire annuel maximal LPP et la déduction de coordination. |

Remarque : pour les salaires supérieurs à CHF 90'720, la part excédentaire relève du régime surobligatoire, où les conditions peuvent varier selon les caisses de pension.

Taux légal vs taux réel : ne vous fiez pas qu’à la loi

La loi suisse fixe un taux minimal de conversion de 6,8 % pour la part dite « obligatoire » de votre avoir LPP. Cette part correspond à la tranche de salaire située entre 26 460 CHF (déduction de coordination) et 90 720 CHF (salaire annuel maximal assuré AVS), soit un capital maximal soumis au taux obligatoire de 64 260 CHF (valeurs 2025).

Le taux de conversion est censé garantir une rente minimum. Exemple : avec un capital de CHF 100'000, vous percevez 6'800 CHF/an. Mais attention, toute la part de votre capital supérieure à CHF 64'260 échappe à ce taux garanti.

En effet, une grande partie de votre capital peut être soumise à un taux bien plus bas. Pourquoi ? Parce qu’au-dessus de ce seuil obligatoire, chaque caisse de pension est libre d’appliquer son propre taux pour la part dite surobligatoire. Et ces taux varient fortement, souvent entre 5 % et 5,5 %, parfois moins.

Deux approches : « splitté » ou « enveloppant »

-

Dans une approche splittée, la caisse applique 6,8 % sur la part obligatoire, et un taux plus bas sur la part surobligatoire.

-

Dans une approche enveloppante, elle applique un taux moyen unique sur la totalité du capital. Cela simplifie les calculs, mais peut lisser à la baisse votre rente.

Résultat : deux assurés ayant le même capital peuvent toucher des rentes très différentes, selon leur caisse et la méthode de calcul retenue.

Comment est déterminé le taux de conversion ?

Le taux de conversion n’est pas arbitraire. Il repose sur plusieurs critères techniques, financiers et démographiques. Et surtout, il reflète une réalité : les rentes doivent pouvoir être versées à vie, même si vous vivez très longtemps.

Ce taux est donc fixé de manière à garantir l’équilibre des caisses de pension dans la durée. Explication.

L’espérance de vie

C’est l’un des facteurs les plus déterminants. Plus l’espérance de vie augmente, plus le capital doit être réparti sur un nombre d’années plus élevé.

Autrement dit : plus on vit longtemps, plus le taux de conversion baisse.

Les assureurs et les caisses de pension utilisent des tables de mortalité pour estimer combien de temps un retraité recevra sa rente. À mesure que ces durées s’allongent, les taux doivent être ajustés à la baisse pour maintenir l’équilibre du système.

Le rendement attendu du capital

Le taux de conversion intègre une hypothèse de rendement : le capital non utilisé dès la retraite continue à être investi. Mais en période de taux d’intérêt bas, les rendements sont faibles.

Résultat : les taux de conversion ont été progressivement abaissés ces 15 dernières années, car les placements génèrent moins de revenus pour financer les rentes.

Le type de couverture : minimum légal vs surobligatoire

Le taux de 6,8 % imposé par la loi ne s’applique qu’à la part obligatoire de votre capital. Pour le reste, chaque caisse de pension évalue sa capacité à verser des rentes durables selon ses propres critères :

-

Niveau de couverture (taux de couverture technique)

-

Rendement de ses placements

-

Politique de redistribution

C’est pourquoi certaines caisses offrent un taux unique « enveloppant » autour de 5 à 5,5 %, toutes parts confondues.

Les décisions politiques

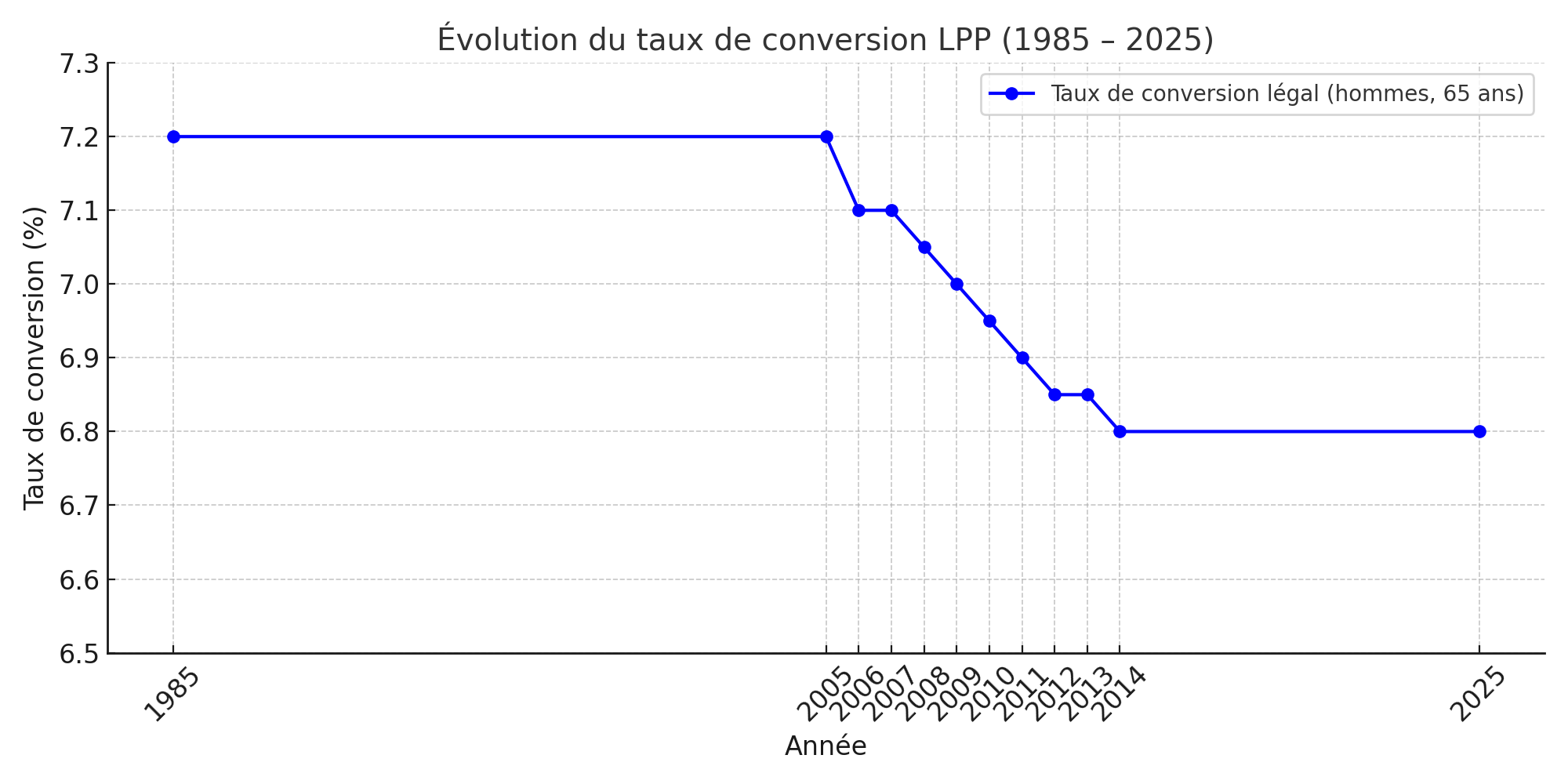

Le taux minimal légal est fixé par les autorités fédérales dans le cadre de la LPP. En 2024, une réforme majeure (LPP 21) proposait de baisser ce taux de 6,8 % à 6,0 %. Toutefois, lors de la votation populaire du 22 septembre 2024, le peuple suisse a rejeté cette réforme à 67,1 % des voix, maintenant ainsi le taux légal à 6,8 %.

Évolution du taux de conversion

Quel est l'impact du taux de conversion sur votre rente LPP ?

Le taux de conversion est bien plus qu’un simple pourcentage. C’est le levier direct qui transforme votre capital LPP en revenu mensuel à vie. Autrement dit, il a un effet déterminant sur le montant de votre rente.

Une formule simple… aux conséquences majeures

La formule de calcul est la suivante :

Capital de prévoyance × Taux de conversion = Rente annuelle

Prenons un exemple concret avec un capital de CHF 100’000 à l’âge de la retraite :

Capital total : CHF 100' 000

Plafond part obligatoire : CHF 64'260 à 6,8 %

Part surobligatoire : CHF 35'740 à 5,2 %

-

Rente sur la part obligatoire

64 260 × 6,8 % = CHF 4 370/an -

Rente sur la part surobligatoire

35 740 × 5,2 % = CHF 1 858/an -

Rente annuelle totale (approche « splittée »)

4 370 + 1 858 = CHF 6 228/an

→ soit CHF 519/mois

Pour comparer, si la même caisse appliquait un taux unique « enveloppant » de 5,5 % sur l’ensemble du capital :

-

100 000 × 5,5 % = CHF 5 500/an

→ soit CHF 458/mois

Différence :

-

Splitté vs enveloppant = 6 228 – 5 500 = CHF 728/an

-

Soit CHF 61/mois à vie.

Cet exemple montre clairement que la méthode de conversion et les taux appliqués par votre caisse peuvent changer significativement le montant de votre rente.

Le piège du taux unique « enveloppant »

De nombreuses caisses appliquent un taux unique pour l’ensemble du capital (obligatoire + surobligatoire), souvent situé entre 5 % et 5,5 %. Cela permet de simplifier les calculs… mais aussi de lisser à la baisse le taux sur la part obligatoire.

Résultat : même votre capital censé être valorisé à 6,8 % peut être converti à un taux inférieur si votre caisse applique une approche enveloppante.

Comment choisir la meilleure caisse de pension ?

Vous ne maîtrisez pas le taux de conversion légal, mais vous avez un vrai levier d’action : le choix de votre compte de libre passage. En effet, toutes les caisses de pensions ne se valent pas, surtout lorsqu’il s’agit de votre prévoyance vieillesse.

Voici les principaux critères à analyser pour faire un choix éclairé :

Le taux de conversion (enveloppant ou différencié ?)

Certaines caisses appliquent un taux enveloppant unique sur l’ensemble du capital vieillesse (obligatoire + surobligatoire). C’est souvent moins avantageux, surtout si vous avez une part importante dans l’obligatoire, car ce taux moyen lisse la rentabilité à la baisse.

D’autres appliquent un taux différencié (dit « split ») :

-

6,8 % sur la part obligatoire (garanti par la loi)

-

Un taux distinct (souvent plus bas) sur la part surobligatoire

Posez la question à votre employeur ou à la caisse : quel mode est appliqué ?

Le taux technique : un indicateur de rendement futur

Le taux technique est le rendement annuel que la caisse prévoit sur votre capital pendant la retraite. Il a une influence directe sur le taux de conversion.

-

Plus le taux technique est bas, plus la caisse est prudente (et la rente potentiellement plus faible)

-

Un taux trop optimiste peut masquer un manque de solidité à long terme

Comparez les taux techniques : entre 1,25 % et 2,5 % selon les caisses aujourd’hui.

La solidité financière de l’institution

Votre prévoyance vieillesse repose sur la stabilité de la caisse. Pour cela, fiez-vous à son taux de couverture :

-

110 % : très bon signe

-

100–110 % : acceptable, mais à surveiller

-

< 100 % : zone à risque

Le rapport annuel ou le site web de la caisse indiquent ces données. Vous pouvez aussi consulter les classements comparatifs publiés chaque année.

Les bonnes questions à poser

Avant de vous engager ou lors d’un changement d’emploi, posez ces questions simples mais cruciales :

-

Quel est le taux de conversion appliqué (enveloppant ou différencié) ?

-

Quel est le taux de couverture actuel ?

-

Quelle est la politique de placement de la caisse ?

-

Quels sont les frais prélevés sur les avoirs ?

-

Puis-je effectuer des rachats ciblés dans la part obligatoire ou surobligatoire ?

Besoin d’un accompagnement sur mesure ?

Comparer les taux de conversion, analyser la solidité financière d’une caisse ou décrypter une stratégie de prévoyance vieillesse efficace ne s’improvise pas.

En tant que courtier spécialisé, Yonico vous aide à :

-

Identifier les caisses de pension les plus avantageuses selon votre situation

-

Comprendre les implications réelles des taux appliqués à votre capital vieillesse

-

Mettre en place une stratégie de prévoyance optimisée, en lien avec vos objectifs de retraite

Vous souhaitez obtenir une analyse personnalisée de votre caisse ou envisager un changement ?

Prenez rendez-vous dès maintenant pour un bilan 2e pilier sans engagement.

Retrouvons ensemble

vos avoirs de 2ème pilier

Remplissez le formulaire de recherche et Yonico SA s’occupe des démarches administratives fastidieuses pour retrouver vos avoirs égarés.